ベテラン会計士のブログ

独立開業支援プロジェクト

現在、日本公認会計士協会東京会が運営する独立開業支援プロジェクトの構成員をさせてもらっています。

内容は、監査法人等に勤務する公認会計士の資格を有する方々が独立開業する(もしくは検討している)際の有用な情報を提供することを目的としています。

このプロジェクトの中で、20年ほど前に独立開業している先輩の公認会計士の方に話を聞く機会がありました。

その中で、私と一緒に同行したもう一人のインタビュアーが「最初の従業員を雇う時、どんな思いでしたか?相当勇気が必要だったのでは?」という質問をしたところ、「そんな勇気は必要ない。金がなかったら借りればいいだけだ」と回答されたことが非常に印象的でした。

経営者の非常に大きな「覚悟」というものがひしひしと伝わってきました。

最近、独立する会計士が減っているようです。リーマン以降仕事が取れない不安があるからなのかもしれません。

ただ、起業している方、既に経営で悪戦苦闘している方は、日本国内数多く存在しています。本当に必要なパートナーになれれば、きっと仕事は山ほど転がっているのだろうと思います。

一人でも多くの必要なパートナーになれるよう大きな「覚悟」を持ち、日々研鑽しないとですね。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

先日、京都に行って息子の初宮参りに行ってきました。

松尾大社という神社に行ってきたのですが、飛鳥時代に今の場所に建立された(HPですと、その前から祀られていたそうです)歴史のある神社だそうです。お酒の神様でも有名だということで、少々息子が大酒飲みにならないか心配にはなっています(^_^;)

不正調査

私は、5年ほど前に公認不正検査士という資格を取りました。この資格は、日本では、まだまだ認知されているレベルではありませんが、米国が発祥の資格制度で、日本では、数百人がこの資格を持っています。

不正というのは、「まさかこの人が」という人が犯してしまうことが多いという印象です。信頼しているので、安心して任せたりする油断がその「機会」を与えてしまっているのだと考えられます。

不正発生の理論で有名なのが、米国の犯罪学者のクレッシーが提唱した「不正のトライアングル」というものです。

不正は、以下の3つが揃った環境で起こるとされています。

1.動機・プレッシャー(ex.プライベートで金銭的なトラブルが発生している)

2.機会(ex.現金管理をしているのが自分だけで誰のチェックも入っていない)

3.正当化(ex.給料が自分の能力よりも安い)

なるほど、と思わせる状況だと思います。

では、不正はどうすれば防止できるのか?会社ができる最も良い方法は、「機会」を減らすことでしょう。

この「機会」を減らすための方策として非常に有効なのが「内部統制の整備」と考えられます。

上場企業に限らず、不正発生防止のための内部統制整備を検討されることを強く勧めます。

内部統制をしっかりと整備することで、従業員を犯罪者にしなくて済むわけですからね。

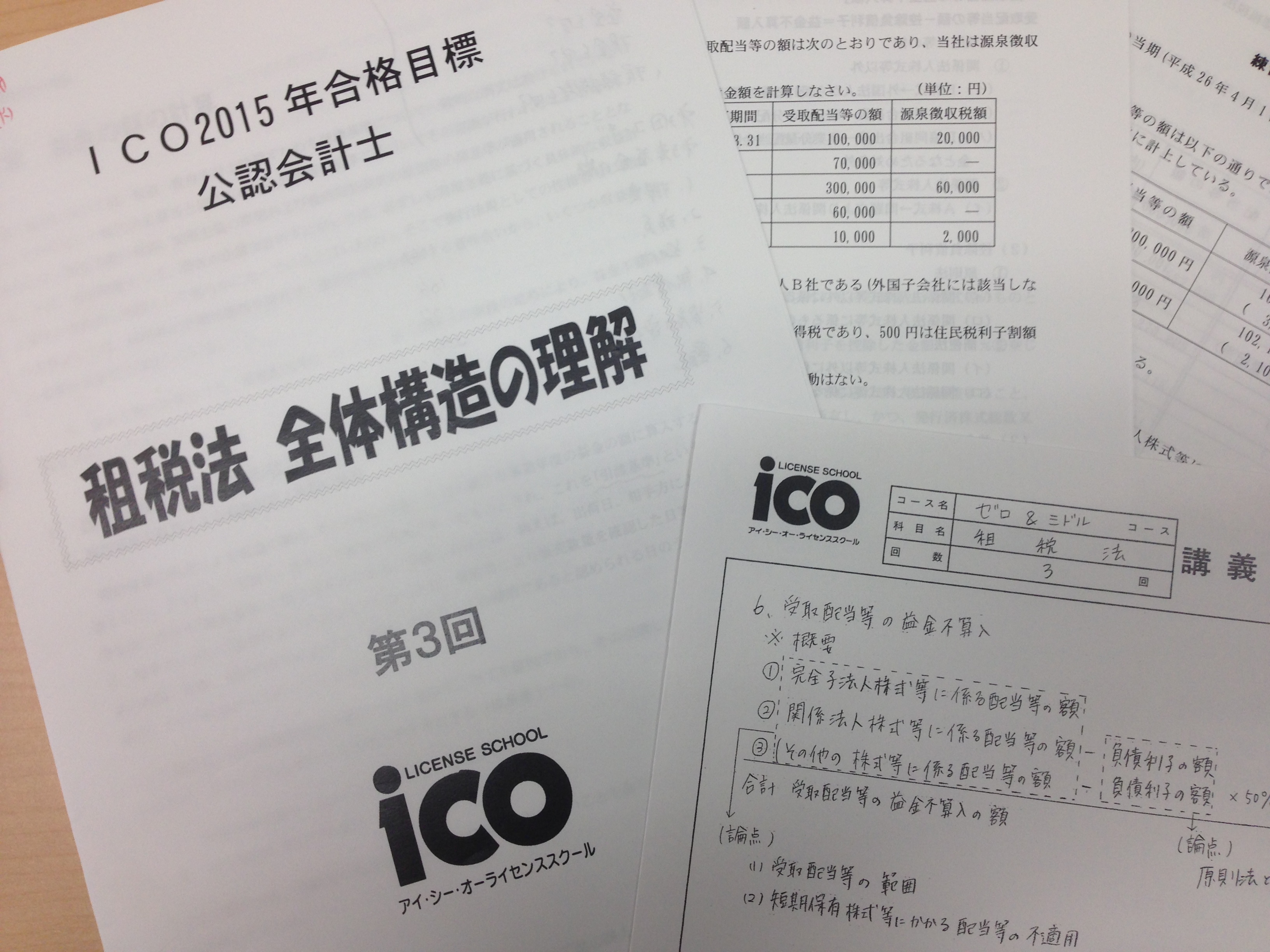

公認会計士試験

私は、数年前からICOライセンススクール(http://www.ico-school.com/)という専門学校で租税法の講師をしています。講師生活を続けている中、受験生の動向等を肌で感じているわけですが、今回は、会計士受験について、思うところを記したいと思います。

ここ数年受験者数が減少していますが、それは、数年前の就職難に端を発しているようで、最近の就職状況は、だいぶ落ち着いてきたものの、こういった浮き沈みは今後もある程度の周期で訪れるのではないかと思います。

私が公認会計士の第2次試験に合格したのは、平成6年で、この時も過去に類を見ないほどの就職難でした。

合格直後は、監査法人や会計事務所への就職は難しく、とある専門学校でアルバイトをしました。

半年弱アルバイト生活をした後、受験仲間の友人から声をかけられ、大手の会計事務所へ就職することができました。その後は、ある会社の現JASDAQ上場から東証一部への公開準備という非常に貴重な経験をすることができました。

会計士受験は、受かってからがスタートです。いろんな可能性を秘めたこの資格を簡単に諦めないでほしい、そう思っています。

私が尊敬をしているある事業会社の創業者の方がおっしゃてた言葉です。

「人間は諦めるか諦めないか、この2種類しかいない」

ヤフー事件

平成26年3月に法人税法第132条の2の適用が初めて認められた判決が出ました。

法人税法132条の2は、組織再編税制にかかる行為計算の否認規定で、今回の判決は、組織再編において租税回避行為が認められた初めての事例です。

これは、税務に携わる専門家のみならず、企業のM&A担当者も今後かなり注意しなくてはならない重要な判決といえます(現在、控訴中のため、今後の動向にも注意が必要ですが)。

この事例は、2つの大きな争点がありましたが、ここではその内の一つに絞って記述します。

その一つとは、特定資本関係(現行法では支配関係)が生じる前にヤフーの社長がS社の副社長に就任したタイミングについての議論です。

これは、形式的にはみなし共同事業要件(法人税法施行令112条第7項)をクリアしていました。

しかし、判旨では、みなし共同事業要件の一つである役員継続要件(同条同項第5号)に疑義があるということです。

合併前に被合併会社の副社長に就任した合併会社の社長なのですが、合併前は、副社長としての活動期間が短く(就任:平成20年12月・合併:平成21年3月)、実態としてS社固有の業務に関与していたとはいえないため、同条の趣旨・目的に反するとして、同法132条の2に該当すると結論づけています。

みなし共同事業要件の制度趣旨は、組織再編前と後で移転資産の支配が継続していれば、その継続性を加味し、課税関係は生じさせない、とするものです。基本的にこの趣旨に基づいて詳細に制度化されています。

立法担当者の方の話しからすると、課税要件を詳細に決めたが故に、租税回避行為が想定されるので、132条の2を立法したそうです。

では、我々は、今後どのような対策を講じれば良いのでしょうか?

それは、こういった行為を行う際には、事前に制度趣旨・目的を意識し、どうすれば実態も要件をクリアできるかを吟味し、その証拠をしっかりと固めることなのでしょうね。

「条文に書いてあるから、大丈夫」は通用しない、ということを肝に銘じ、お客様が面倒だと思っても徹底した証拠作りを行うよう注意しなければならないと思うそんな判決でした。

事業承継セミナー

初めまして。MBC公認会計士・税理士の三輪といいます。

「ベテラン」というには、まだまだではありますが、これからこのブログで会計や税務等で感じたことを順次ブログとしてアップできたらと思っています。

さて、投稿第1回目ですが、7月17日にある同行者団体より事業承継に関するセミナー講師の依頼があり、私が相続税対策を中心に約1時間、その後、別の講師の方から事業承継にかかるM&Aの話を1時間行いました。

「事業承継」と一言で言ってもなかなか難しい要素が盛りだくさんでどの視点で話をしようか結構考えました。

同行者団体の経営者の皆さんが受講されるであろうことから、「事業承継には税金がつきもの」であることを第一に理解してもらおうと思いました。とにかく考えるきっかけになって欲しいと。

税金といっても対策をすれば、しない場合と比べ、その額も大幅に変わることは頻繁に生じることなので、事前対策の重要性も理解してもらおうと思いました。

何の対策もしないと相続が発生し、蓋を開けたら株式しか財産がなかった、なんてことになったら・・・。

受講してくださった方は、50名程度で、何名かの方と名刺交換もしました。セミナーに参加される方は、意識されているので、そんなに心配ないかもしれませんね。

むしろ、経営者の皆さんで、事業承継なんて関係ない、と思っていらっしゃる方々に一人でも多く、意識してもらい、対策しておいてよかったと思う経営者の皆さんが一人でも多く増えてくださることを願っています。